发布时间:2025-07-04 17:17:31 阅读: 65次

CFC金屬研究

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設置訪問限製,若您並非符合規定的交易者,為控製交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

本報告完成時間 ⠼ 2025年3月9日

摘要

利多:

1、國內2月PMI為50.2%環比上升1.1個百分點,製造業景氣水平明顯回升。其中生產指數、新訂單指數和供應商配送時間指數高於臨界點,原材料庫存指數和從業人員指數低於臨界點。

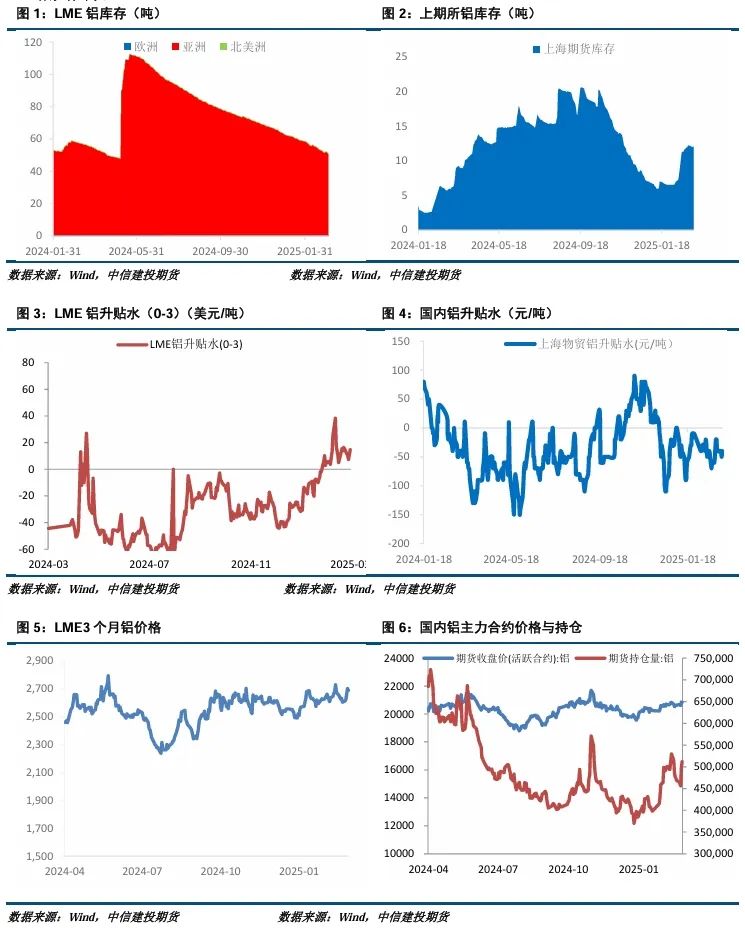

2、本周LME鋁庫存繼續下滑至51.09萬噸,LME鋁現貨維持升水狀態。國內鋁錠及鋁棒庫存均錄得小幅去庫,對鋁價有所支撐。

3、本周鋁加工行業開工率整體呈現弱複蘇態勢,環比上周漲1個百分點至60.8%。原生鋁合金、鋁箔及鋁板帶板塊維持小幅提產態勢,鋁型材需關注地產需求邊際變化,鋁線纜和再生鋁合金受製於訂單不足,開工率上行空間有限。

利空:

1、美國2月份季調後非農就業人口增加15.1萬人,低於市場預期的16萬人,2月失業率升高0.1個百分點至4.1%,為2024年11月以來的最高水平。而馬斯克“政府效率部”大規模裁員的負麵影響還會在後續月份逐步體現。

2、美國2月整體經濟活動略有上升,但企業對未來的悲觀情緒升溫,因特朗普政府帶來的不確定性越來越多,尤其是在關稅方麵。在當前通脹壓力回升的背景下,若美國經濟增速持續放緩,將不得不麵臨滯漲乃至衰退的風險。

小結:國內繼續實施寬鬆的貨幣政策和財政刺激,海外主要麵臨美國的關稅政策的威脅,目前美國經濟有放緩趨勢,但其通脹小幅走高,後續將麵臨較大的滯漲風險甚至衰退風險,宏觀風險仍存。基本麵看供應持續增加,在未發生大規模減產前,價格仍是偏弱運行。LME鋁庫存持續下滑,國內鋁錠及鋁棒庫存拐點已現,鋁價有所支撐。下遊加工企業開工率緩慢提升,終端消費複蘇節奏偏緩。在鋁價持續走強之後,下遊觀望情緒較濃,消化自身庫存為主。短期鋁價上方壓力仍存,高位震蕩。

策略:預計氧化鋁05合約運行區間3200-3400元/噸,空單繼續持有。04合約運行區間20400-21000元/噸,區間內高拋低吸。

本周滬鋁04合約震蕩偏強,價格重心小幅上移。周初電解鋁社會庫存保持小幅增加,鋁價低位震蕩。周中美國經濟數據表現不佳,海外宏觀情緒有所轉弱,鋁價震蕩偏弱。周四電解鋁庫存及鋁棒庫存均小幅去化,期貨市場情緒轉強,鋁價錄得大陽線。現貨市場下遊畏高情緒明顯,采購意願明顯下滑,消化自身庫存為主。周五非農數據弱於預期,鋁價高位震蕩,目前04合約報收20880元/噸,周漲幅1.11%。

二

價格影響因素分析

1、國際宏觀

美國就業市場再現放緩跡象。2月非農就業人數增長15.1萬,略低於市場預期,失業率意外升至4.1%,創去年11月以來新高。分析人士指出,非農數據未能提供明確的經濟前景,市場、企業和消費者都不喜歡不確定性,這可能加劇市場波動。受避險情緒升溫影響,美債收益率刷新日低,美股早盤轉跌。此外,交易員仍預計美聯儲今年將降息約75個基點。

3月5日周三,ISM公布的數據顯示,美國2月ISM服務業PMI意外高於預期,以更快的速度擴張,市場關注的就業指標創三年多的新高。與此同時,價格指數處於高位。美國2月ISM服務業PMI指數為53.5,高於預期的52.5,1月前值為52.8。50為榮枯分水嶺。就業分項指標連續三個月上升,至53.9,創2021年12月以來新高。堅挺的需求推動就業數據穩健。

有“小非農”之稱的ADP就業數據在2月大幅下跌,為2024年7月以來的最低增幅,預示勞動力市場降溫。政策不確定性及消費支出放緩或是主要原因。周三,ADP Research公布的數據顯示,美國2月ADP就業人數意外降至7.7萬人,預期值14萬人,前值18.3萬人。增速放緩可能是由於政策不確定性和消費者支出放緩,導致上個月裁員或招聘放緩。市場預計,周五即將發布的非農數據將顯示,包括政府職位在內的就業增長在2月份有所回升。

當地時間周二晚間,德國候任總理弗裏德裏希ⷩŒ訡觤Œ德國將修改憲法,豁免國防和安全支出的財政支出限製,以“不惜一切代價”保護國家。默茨宣布這一決定時表態:“麵對美國政府近期的選擇,歐洲需要加強防務,尤其是聯邦預算方麵的必要決定,已經不能再推遲了”。據媒體報道,具體來說,超過1%的國防支出將被豁免在債務刹車之外。默茨還表示,主要的中心政黨也已同意啟動一個5000億歐元(約合5280億美元)的基礎設施基金,用於投資交通、能源電網和住房等優先領域。歐元在該消息公布後大幅上漲至約1.06美元,創下2022年12月6日以來的新高。

2、國內宏觀

人大記者會:對美提“以其人之道還治其人之身”,今年擇機降準降息。問答要點包括:中國人民銀行今年將擇機降息、降準;計劃設立創業引導基金,支持大型科技公司發行債券;財政部擁有“充足的”政策工具和應對不確定性的空間;將出台促進消費專項行動;表示如果美國進一步加征關稅,將予以相應回應。

中國1至2月出口增長3.4%,進口下滑7.3%,集成電路、、煤進口漲幅居前,成品油、天然氣進口跌幅最大。中國1-2月進口增速放緩,主要大宗商品呈現量減價跌態勢,煤炭和大豆進口則逆勢增長。出口產品結構方麵,機電產品繼續領跑,出口額達2.33萬億元。按進口數量計算,集成電路同比上漲6.3%至834.6億個;大豆前兩個月進口1360.6萬噸,漲幅4.4%;煤炭進口量小幅增長2.1%至7612萬噸。

中方堅決反對美對華加征關稅,對美反製9連發,起訴、加征關稅、列入出口管製。中方反製措施包括:在世貿起訴美國、對原產於美國的部分進口商品加征關稅、將15家美國實體列入出口管製管控名單、將特科姆公司等10家美國企業列入不可靠實體清單、對美國因美納公司采取不可靠實體清單處理措施。

中國2月財新製造業PMI為50.8,創近三個月最高,用工收縮率明顯放緩。2月份,製造業產量和新訂單量均創下自2024年11月以來的最高增速,有力地支撐了整體指數。但用工量仍處於收縮區間,顯示出企業仍需在降本增效方麵做出努力。

3、庫存情況:本周國內鋁庫存去庫0.2萬噸

2025年3月6日,據上海有色統計國內主流消費地電解鋁錠庫存87.10萬噸,環比周一下降1.5萬噸;國內主流消費地鋁棒庫存30.41萬噸,環比周一減少1.01萬噸。

4、持倉情況:持倉量小幅增加

截至3月7日,上期所鋁總持倉512341手,較上周468172增加44169手,本周鋁價震蕩偏強,總持倉量多空均有增倉。

三

結論與操作建議

國內繼續實施寬鬆的貨幣政策和財政刺激,海外主要麵臨美國的關稅政策的威脅,目前美國經濟有放緩趨勢,但其通脹小幅走高,後續將麵臨較大的滯漲風險甚至衰退風險,宏觀風險仍存。基本麵看氧化鋁供應持續增加,在未發生大規模減產前,價格仍是偏弱運行。LME鋁庫存持續下滑,國內鋁錠及鋁棒庫存拐點已現,鋁價有所支撐。下遊加工企業開工率緩慢提升,終端消費複蘇節奏偏緩。在鋁價持續走強之後,下遊觀望情緒較濃,消化自身庫存為主。短期鋁價上方壓力仍存,高位震蕩。

策略

預計氧化鋁05合約運行區間3200-3400元/噸,空單繼續持有。滬鋁04合約運行區間20400-21000元/噸,區間內高拋低吸。

作者姓名:王賢偉 ⠀

期貨交易谘詢從業信息:Z0015983

期貨從業信息:F3048178